Acheter ou louer à Paris en 2026 reste l’un des arbitrages patrimoniaux les plus délicats. La réponse n’est jamais universelle : elle dépend de votre situation personnelle, de vos projets de vie et de l’état du marché immobilier parisien. Avant de vous engager sur un crédit de vingt-cinq ans ou de signer un bail, mieux vaut comprendre les forces en présence et raisonner en coût global plutôt qu’au feeling.

Le marché immobilier parisien en 2026 : où en est-on ?

Contrairement à une idée encore répandue, les prix parisiens ne baissent plus. Après plusieurs années de correction entre 2020 et 2025, le marché est entré dans une phase de stabilisation, puis de reprise modérée : selon les principaux observatoires, les prix progressent désormais de l’ordre de +3 à +5 % sur un an. Le prix moyen s’établit aujourd’hui autour de 9 800 à 11 000 € le mètre carré, avec des écarts spectaculaires d’un arrondissement à l’autre : environ 8 800 €/m² dans le 20e contre plus de 16 000 €/m² dans le 6e.

Côté location, la tension reste vive. La demande dépasse nettement l’offre, les biens disponibles se font rares et l’encadrement des loyers, en vigueur depuis 2023, plafonne les niveaux par quartier et par type de logement. À cela s’ajoute, depuis le 1er janvier 2026, le durcissement des règles sur le DPE, qui retire progressivement du marché les logements les plus énergivores.

Enfin, le coût du crédit pèse sur tout calcul d’achat : les taux oscillent autour de 3,5 à 4 % sur 25 ans, loin des 1 % d’il y a quelques années. Cette donnée change radicalement la rentabilité d’une acquisition financée à crédit.

Acheter à Paris : à partir de quand est-ce rentable ?

Le critère décisif est la durée d’occupation. À Paris, l’achat ne devient réellement intéressant que si l’on prévoit de rester longtemps. Le seuil de rentabilité par rapport à la location se situe généralement entre 7 et 12 ans. Dans les arrondissements les plus huppés, où le rapport prix/loyer est très élevé, ce seuil dépasse souvent 15 ans, certaines études le situant même au-delà de 20 ans.

En dessous de cet horizon, les frais d’entrée pèsent trop lourd pour être amortis : frais de notaire (7 à 8 % dans l’ancien), honoraires d’agence, frais de dossier et de garantie. À cela s’ajoute l’apport personnel désormais exigé par les banques, le plus souvent compris entre 10 et 20 % du prix — soit plusieurs années d’épargne pour un bien parisien.

Dans quels cas l’achat s’impose-t-il ?

L’acquisition devient une évidence dans plusieurs configurations :

- Un projet de vie stable, avec un horizon de détention supérieur à 15 ans ;

- Un apport solide, qui réduit le capital emprunté et le coût des intérêts ;

- Une logique patrimoniale : se constituer progressivement un actif transmissible ;

- Des avantages fiscaux propres à la résidence principale, au premier rang desquels l’exonération totale de la plus-value à la revente, quelle que soit la durée de détention ;

- Le recours, sous conditions de ressources, au prêt à taux zéro (PTZ).

Louer à Paris : une stratégie patrimoniale à part entière

La location est trop souvent perçue comme « de l’argent perdu ». C’est une idée reçue qui mérite d’être nuancée, surtout à Paris. Louer, c’est d’abord conserver une liberté de mobilité précieuse lorsque l’avenir professionnel ou familial est incertain : mutation, changement de carrière, expatriation, agrandissement de la famille.

C’est aussi l’occasion d’adopter une autre approche patrimoniale : investir l’épargne différentielle plutôt que de l’immobiliser dans la pierre. Placée sur une assurance-vie, des SCPI, des ETF ou des supports de private equity, la différence entre un loyer et une mensualité de crédit peut générer, dans la durée, un rendement supérieur à la seule valorisation d’un bien parisien. Rester locataire limite par ailleurs l’exposition à l’impôt sur la fortune immobilière (IFI).

Attention, enfin, aux comparaisons trompeuses. Opposer un loyer à une mensualité de crédit fausse l’analyse, car la propriété s’accompagne de dépenses régulières souvent sous-estimées : taxe foncière, charges de copropriété parfois élevées, travaux et entretien du bien. Le bon réflexe consiste à raisonner en coût total de possession.

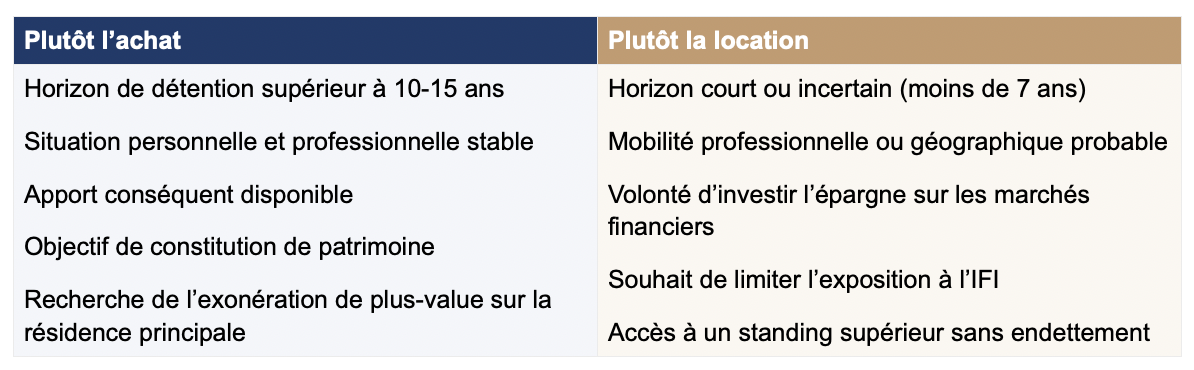

Acheter ou louer à Paris : comment trancher ?

Il n’existe pas de bonne réponse dans l’absolu, mais des profils auxquels chaque option correspond mieux. Ce tableau résume les grandes tendances.

Questions fréquentes

Au bout de combien d’années un achat devient-il rentable à Paris ?

En moyenne entre 7 et 12 ans, selon le prix du bien, le quartier et les conditions de financement. Dans les arrondissements premium, ce seuil dépasse fréquemment 15 ans. En dessous de 7 ans, la location reste presque toujours plus avantageuse, car les frais d’entrée ne sont pas amortis.

Quel est le prix moyen au mètre carré à Paris en 2026 ?

Environ 9 800 à 11 000 €/m² en moyenne, avec une fourchette allant de près de 8 800 €/m² dans les arrondissements de l’Est à plus de 16 000 €/m² dans les secteurs les plus prisés de la rive gauche et de l’Ouest. Après plusieurs années de baisse, les prix sont repartis à la hausse en 2026.

Louer à Paris, est-ce vraiment de l’argent perdu ?

Non, à condition d’investir activement l’épargne dégagée. Un locataire discipliné qui place chaque mois la différence entre son loyer et le coût réel d’une acquisition peut, sur le long terme, se constituer un patrimoine comparable, voire supérieur, à celui d’un propriétaire — tout en conservant sa liberté.

L’achat de la résidence principale est-il soumis à l’IFI ?

La résidence principale entre dans l’assiette de l’IFI, après un abattement de 30 % sur sa valeur. Rester locataire permet de ne pas alourdir cette assiette, ce qui peut peser dans l’arbitrage pour les patrimoines concernés. Une analyse personnalisée est indispensable.

Conclusion : faites le bon choix patrimonial avec Forward Us

Au fond, il n’existe pas de réponse universelle. Acheter à Paris en 2026 reste un choix de long terme, rassurant pour bâtir un patrimoine et transmettre. Louer, à l’inverse, offre une liberté et une capacité d’investissement encore largement sous-estimées. Dans tous les cas, c’est une réflexion personnalisée — chiffrée, fiscale et patrimoniale — qui doit guider la décision.

Chez Forward Us, nous vous accompagnons pour identifier la meilleure solution selon votre situation, en nous appuyant sur l’expertise de notre partenaire en gestion de patrimoine, VIA Gestion de Patrimoine. Échangeons sur votre projet immobilier et patrimonial.

Prendre rendez-vous : calendly.com/w-benberkane/60min